成本效益經濟分析

成本效益經濟分析 Cost Benefit Analysis of Finance

國立臺灣大學土木工程學系水利工程組研究助理 楊智傑

成本效益分析(Benefit-Cost Analysis)是屬於一種經濟面的分析方法,常被政府相關單位用來評估工程開發或政策規劃等公共計畫是否投資的決策工具。由於公共投資需要有其有效性,故需進行是否有效益之分析,其方法牽涉到社會經濟價值的判斷。成本效益分析主要以社會整體的觀點來考慮、比較所有和計畫相關的成本和效益,衡量能否增進整體福利作為決定是否推動公共投資的準則,此為福利經濟學中衡量福利改變的柏拉圖福利增進準則 (Pareto improvement criterion),即公共投資計畫若能使社會中的至少一人的福利增加,而未損及其他人的福利,在此準則下,社會淨效益為正,公共投資即可推動。

實務上,成本效益分析的應用範圍相當廣泛,跨越公私部門各種領域的計畫;例如,交通建設、健康衛生、犯罪防治、教育訓練、資源管理以及環境保護等領域的計畫評估。追溯成本效益分析的發展沿革,近代第一位正式提出公共工程建設成本效益分析方法者是十九世紀法國土木工程師暨經濟學家 Jules Dupuit,其後義大利社會科學家 Vilfredo Pareto 及 1940 年代英國經濟學家 Nicholas Kaldor 與 John Hicks 都進一步修正改進此方法,成本效益分析開始納入政府決策程序中。

政府在執行公共建設前需做成本效益分析,以確保此工程對大眾是有利的。在成本效益分析中,包含經濟效益分析與財務效益分析。經濟效益分析乃針對社會效益與社會成本之觀點進行,是從總體經濟與社會角度對項目分析,衡量項目的經濟合理性;而財務效益分析主要係針對營運實際收支之觀點進行,但公共工程財務上多無法有所收益。需要注意的是經濟分析與財務分析皆有益本比分析,但所探討的範圍是不同的,因經濟成本分析是以整個地區(國家、都市…)作為探討,故內部的移轉不能計算在成本效益分析項目內。何謂內部移轉呢?舉例來說稅務支出即為內部移轉,政府和執行工程的營造廠皆在國家內,稅務的支出只是把錢從公司移轉至政府,雖然政府有稅務的收入但以國家的角度不能算是收益,同理對於營造廠來說雖然有稅務的支出但以國家的角度來說不能算是成本。

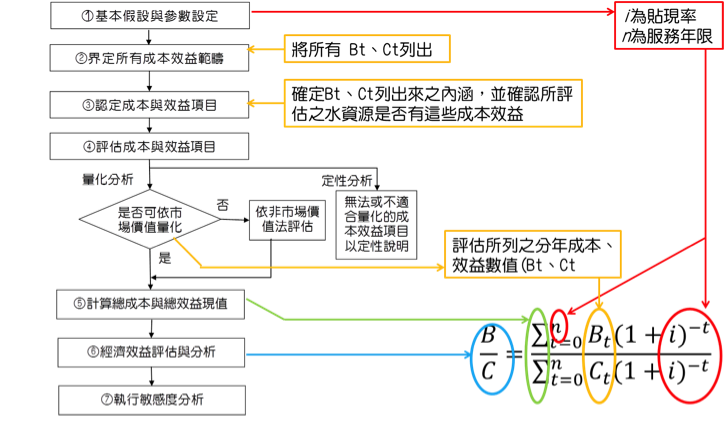

經濟效益分析一開始需要了解此公共工程之壽命約為多少年,不同建物會有不同的經濟壽命,所謂經濟壽命意及其對於大眾有價值的時間,一般水庫估 50 年經濟壽命。除了要經濟壽命之外,也要瞭解到其貼現率、社會折現率,也就是同樣東西未來和現在的價值差別。接著評估其有效益範疇 — 認定成本效益項目,也就是明確的將其所影響的範圍並量化。

圖一、經濟效益分析流程圖(圖來源:水資源規劃經濟效益分析與評估)

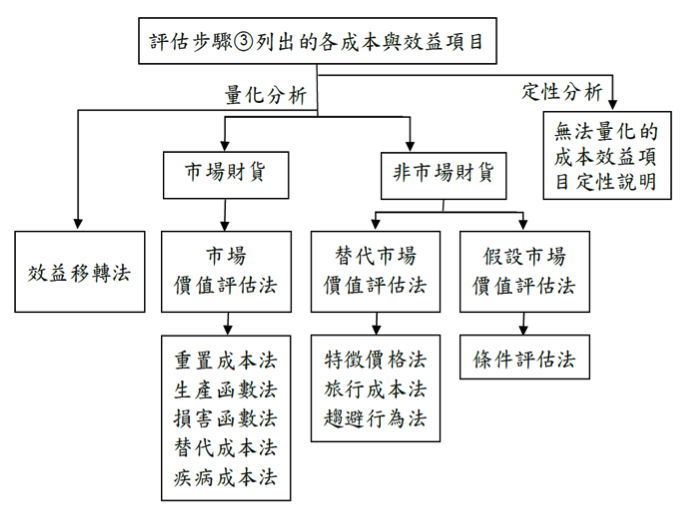

在評估過程中較為複雜步驟為列出項目並評估其效益、成本,如果是市場財貨可調查市場、抑或估算可避免的災害…等方法,自然界的成本與效益是較難估計的,我們很難預估保護山林對整體社會造成的效益、或進行山坡地開發引發山崩土石流所造成的成本,對於此種成本效益經濟學家利用替代市場、假設市場等方法來評估,例如利用預估去國家公園對於遊客所造成的效益、門票收入…等。

圖二、經濟效益分析方法介紹(圖來源:水資源規劃經濟效益分析與評估)

政府的決策攸關整體社會的利益,其中經濟效益是決策中很重要的的一環,若能準確的評估經濟效益,讓大眾了解工程帶來的好處,對於工程的推動有很大的幫助。在此簡單的介紹經濟效益的評估步驟與方法,望讀者能對其架構有基本的認識。

參考文獻

- 經濟部水利署 (2004)。水資源開發經濟分析財務計畫評估手冊。

- 行政院經濟建設委員會 (2008) 公共建設計畫經濟效益評估及財務計畫作業手冊

- 經濟部水利署 (2013)。水資源規劃經濟效益分析與評估。

前一篇文章

前一篇文章 下一篇文章

下一篇文章 看不見的隱形殺手-全氟化合物

看不見的隱形殺手-全氟化合物  【極端氣候現象系列報導】結語:積極準備 防範未然

【極端氣候現象系列報導】結語:積極準備 防範未然 ![[活動] 逢甲大學2015諧能教具全國創意競賽](https://highscope.ch.ntu.edu.tw/wordpress/wp-content/uploads/2015/11/教具競賽網路圖.jpg) [活動] 逢甲大學2015諧能教具全國創意競賽

[活動] 逢甲大學2015諧能教具全國創意競賽  生態犯罪與多邊環境協議

生態犯罪與多邊環境協議  平流層臭氧消耗

平流層臭氧消耗  4月22日地球日專題 – 環境能源篇

4月22日地球日專題 – 環境能源篇